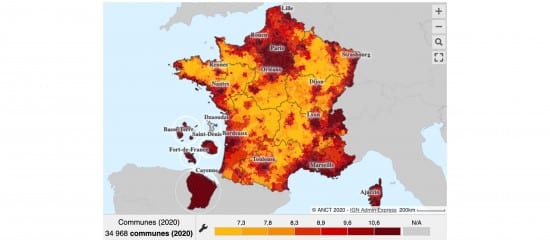

Le ministère du Logement dévoile des cartes interactives permettant de connaître les loyers sur le territoire national.

La connaissance des loyers participe au bon fonctionnement du marché locatif privé et représente un enjeu majeur dans la conduite des politiques nationales et locales de l’habitat. Pour permettre une meilleure diffusion de ces informations, le ministère du Logement vient de dévoiler un nouvel outil : des cartes interactives qui permettent de connaître le montant moyen des loyers (charges comprises) d’un appartement ou d’une maison sur le territoire national. Il faut savoir que ces cartes s’appuient sur les bases de données des sites internet SeLoger, LeBonCoin et Pap.fr. Gros bémols, les données utilisées par ces cartes datent du 3e trimestre 2018 et ne seront mises à jour que tous les 2 ans seulement par l’ANIL (Agence Nationale pour l’Information sur le Logement). Une fréquence de rafraîchissement bien trop faible dans un marché dynamique où les loyers peuvent évoluer d’une année sur l’autre.

Toutefois, l’équipe autour de ce projet se veut rassurante et indique que cet outil n’est encore qu’à un stade expérimental. Il est d’ailleurs prévu de le faire évoluer notamment en consolidant la méthodologie, en organisant l’actualisation des données et en renforçant les partenariats avec les sites internet qui alimentent l’outil.

Cartes des loyers

© Les Echos Publishing 2020

Pour les contribuables qui sont redevables de la taxe d’habitation jusqu’en 2023, le montant des prélèvements mensuels peut être abaissé pour bénéficier dès janvier 2021 du dégrèvement de 30 %.

Promesse phare de la campagne présidentielle du candidat Macron, la réforme de la taxe d’habitation sur la résidence principale bénéficiera à tous les contribuables dès 2021. Pour rappel, aujourd’hui, 80 % des Français (les moins aisés) ne la payent plus depuis 2020, tandis que pour les 20 % restants, la suppression (avec une première baisse de 30 % en 2021) s’étalera sur trois ans.

Précision : en 2023, au total, ce sont 24,4 millions de foyers qui bénéficieront de la suppression complète de la taxe d’habitation sur leur résidence principale, pour un gain moyen de 723 € par foyer et par an.

Ainsi, pour les contribuables qui étaient redevables de cette taxe en 2020, le montant à payer diminuera progressivement jusqu’à la suppression totale de la taxe en 2023. Dans ce cas, et s’ils sont mensualisés, ils pourront bénéficier de cette baisse à partir de janvier 2021 en venant dès maintenant diminuer leurs prélèvements mensuels. De ce fait, ils n’auront pas à faire l’avance d’un montant qui leur serait restitué à l’automne prochain.

Pour moduler leurs prélèvements, les contribuables doivent :– se rendre dans leur espace particulier sur www.impots.gouv.fr, rubrique « Paiement », puis « Gérer mes contrats de prélèvement » ;– sélectionner le contrat de prélèvement de la taxe d’habitation principale et cliquer sur « Moduler vos prélèvements mensuels » ;– indiquer le montant de l’impôt estimé sans oublier d’y ajouter, le cas échéant, le montant de leur contribution à l’audiovisuel public (138 € ou 88 € pour les départements d’outre-mer).

À noter : un simulateur du site www.impots.gouv.fr permet d’estimer le taux de réduction de la taxe d’habitation pour 2021. Simulateur disponible dans l’espace « Particuliers ».

Mais attention, pour bénéficier de la baisse du prélèvement dès janvier 2021, les contribuables doivent agir sur www.impots.gouv.fr avant le 15 décembre 2020. Passé cette date, les modifications qui auront été opérées ne seront prises en compte qu’à partir du mois de février 2021. Précision importante, aucune pénalité ne sera appliquée si les contribuables surestiment la baisse de leurs mensualités. Dans ce cas, ils paieront le complément à l’automne.

© Les Echos Publishing 2020

Huit agglomérations et intercommunalités se sont portées candidates pour intégrer le dispositif d’encadrement des loyers.

Issue de la loi Alur de 2014, l’encadrement des loyers fait de nouveau parler de lui. En effet, selon le ministère de la Transition écologique, de nouvelles agglomérations se sont portées candidates pour intégrer ce dispositif expérimental. Jusqu’à aujourd’hui, seules les villes de Paris et Lille (incluant Hellemmes et Lomme) avaient mis en place un encadrement des loyers. Dans le détail, 4 nouvelles métropoles ont notifié leur volonté de mettre en place l’expérimentation, sur tout ou partie de leur territoire : Bordeaux, Grenoble, Lyon et Montpellier. Et 4 intercommunalités : Grand Paris Sud Seine Essonne Sénart, Grand Orly Seine Bièvre, Plaine Commune et Est Ensemble. Leurs dossiers sont actuellement instruits par le ministère du Logement, afin d’étudier les conditions de mise en œuvre de l’expérimentation sur leur territoire.

Rappelons que l’encadrement des loyers est un dispositif destiné à maîtriser le montant des loyers dans les zones où il existe un déséquilibre marqué entre l’offre et la demande de logements, entraînant des difficultés sérieuses d’accès au logement. En pratique, dans les zones concernées, les bailleurs doivent fixer leur loyer dans une fourchette (comprise entre -30 % et +20 % d’un loyer de référence) définie chaque année par arrêté préfectoral. Fourchette tenant compte notamment du type de logement, du nombre de pièces et du quartier.

© Les Echos Publishing 2020

Pour soutenir les entreprises françaises, un nouveau label, baptisé Relance, fait son apparition.

Lancement du label Relance]]>

Durée : 01 mn 07 s

© Les Echos Publishing 2020

La majoration de 18 % à 25 % du taux de la réduction d’impôt accordée aux investisseurs mise en place pour 2020 a été reconduite pour 2021.

Dans le cadre du dispositif IR-PME (loi Madelin), les personnes qui investissent directement au capital d’une PME en passant par une plate-forme de financement participatif (crowdfunding) ou en souscrivant à un fonds commun de placement (FCPI) ou un fonds d’investissement de proximité (FIP), peuvent, dans certaines limites, bénéficier d’une réduction d’impôt. Cette dernière, fixée initialement à 18 % de l’investissement, avait été élevée à 25 % pour un an par la loi de finances pour 2018. Toutefois, l’accord de la Commission européenne, nécessaire à son application, n’étant intervenu qu’à la fin du mois de juin 2020, ce taux majoré ne s’applique que pour les investissements réalisés depuis le 10 août 2020 et jusqu’à la fin de l’année seulement.

Une prolongation d’un an

Une période d’à peine 5 mois qui a incité les députés à adopter un amendement lors de l’examen du projet de loi de finances pour 2021. Cet amendement prévoit que ce taux majoré de 25 % soit reconduit pour 2021. Mais attention, une fois encore, l’aval de la Commission sera nécessaire. S’il intervient avant la fin de l’année, le dispositif sera applicable dès le 1er janvier 2021. Dans le cas contraire, cette prolongation entrera en vigueur au plus tard dans les 2 mois qui suivront la réception de la décision de conformité de la Commission.

À noter : le taux de réduction d’impôt appliqué aux investissements au capital des entreprises solidaires d’utilité sociale (IR-ESUS) étant aligné sur celui du dispositif IR-PME, il restera également majoré à 25 % pour 2021.

© Les Echos Publishing 2020

Les contrats d’assurance-vie du Grand-Duché suscitent l’intérêt de nombreux épargnants.

Les assurances-vie luxembourgeoises continuent de séduire les épargnants français. Selon les derniers chiffres du Commissariat aux assurances luxembourgeois, en 2019, la collecte a établi un nouveau record : 17 Md€ en unités de compte (+10 %) et 11 Md€ placés sur des fonds garantis (+35 %). Fait marquant, la France est, de loin, le premier marché de l’assurance-vie luxembourgeoise en Europe. Des chiffres qui amènent à se poser la question de la raison de cet engouement.

Un contrat sur-mesure

Le principal intérêt de l’assurance-vie luxembourgeoise est de pouvoir se confectionner un contrat sur-mesure. Contrairement à l’assurance-vie à la française, il est possible d’accéder à un panel très large de supports d’investissement. Avec un ticket d’entrée de 250 000 €, le souscripteur pourra investir dans des fonds actions, obligataires, convertibles, des titres cotés ou non cotés. Pour les contrats hauts de gamme, des fonds d’investissement plus complexes peuvent être proposés et intégrer des produits structurés, des contrats d’option, des contrats à terme, des contrats dérivés ou encore des contrats de devises. Autre avantage, il est même possible d’alimenter son contrat avec différentes devises comme l’euro, le dollar, la livre sterling, le franc suisse ou encore le yen. Un avantage non négligeable pour les épargnants disposant d’actifs à l’international.

Un contrat sécurisé

L’assurance-vie luxembourgeoise bénéficie d’une protection particulière et unique en Europe. En effet, ce système de protection, connu sous le nom de « triangle de sécurité », assure la séparation des avoirs des souscripteurs et des actifs des actionnaires et des créanciers de l’assureur. Concrètement, ces actifs sont déposés sur des comptes séparés et détenus auprès de banques dépositaires « agréées » par le Commissariat aux assurances. Cet organe de surveillance étant autorisé à intervenir sur ces comptes en cas de problèmes. En outre, le Luxembourg octroie aux épargnants un statut de créancier super privilégié. Ce privilège permet aux épargnants de récupérer en priorité, avant tout autre créancier, les sommes déposées en cas de défaillance de l’assureur.

© Les Echos Publishing 2020

Pour protéger mes proches, je compte souscrire prochainement une assurance décès. À cette occasion, serai-je obligé de passer une visite médicale ?

En fonction de votre âge et des garanties souscrites, vous n’êtes pas obligé de passer une visite médicale. Toutefois, la compagnie d’assurance peut vous demander de compléter un questionnaire de santé simplifié ou un questionnaire médical confidentiel. Ces documents permettent à l’assureur d’évaluer le niveau de risque de santé du futur assuré et de déterminer le montant des cotisations. Bien évidemment, ces différents documents sont confidentiels.

© Les Echos Publishing 2020

La protection conférée par le Code civil au logement familial n’interdit pas les créanciers d’un époux de provoquer le partage et la vente du bien immobilier détenu en indivision par des époux séparés de biens.

Associé d’une société, un homme, marié sous le régime de la séparation de biens, s’était porté caution solidaire auprès d’un établissement bancaire pour garantir le règlement du prêt consenti à sa société. Société qui avait été placée en liquidation judiciaire. Afin de se faire rembourser des sommes prêtées, la banque avait actionné les cautions et assigné en justice l’associé et son épouse afin de provoquer le partage de l’indivision existant entre eux et la vente du bien immobilier servant de logement familial.

S’opposant à la demande de la banque, l’associé avait fait valoir, pour sa défense, l’article 215 du Code civil qui instaure une protection en faveur du logement familial. En effet, lorsqu’un époux n’a pas donné son consentement à un acte qualifié de « grave » (comme un cautionnement), qui aurait pour conséquence de priver la famille de son logement, il peut en demander l’annulation. Un argument qui n’avait pas convaincu la cour d’appel. Les juges avaient ainsi fait droit à la demande de la banque. Par la suite, les époux avaient porté l’affaire devant la Cour de cassation.

Saisis du litige, les juges ont adopté la même position que la cour d’appel. Selon eux, la protection conférée au logement familial ne peut, hors cas de fraude, être opposées aux créanciers personnels d’un indivisaire usant de la faculté de provoquer le partage au nom de leur débiteur.

Cassation civile 1re, 16 septembre 2020, n° 19-15939

© Les Echos Publishing 2020

Les ménages français ont alimenté leur « bas de laine » durant le confinement. Ce surplus d’épargne est estimé à près de 85,6 milliards d’euros.

Les Français épargnent en masse]]>

Durée : 1 min 02 sec

© Les Echos Publishing 2020

En raison de la crise sanitaire du Covid-19, les bailleurs qui abandonnent des loyers au cours du dernier trimestre 2020 en faveur de certaines entreprises pourraient bénéficier d’un crédit d’impôt.

En raison de la crise provoquée par l’épidémie de Covid-19, certaines entreprises en difficulté peinent à honorer leurs factures de loyers. À ce titre, le gouvernement avait, dès le printemps dernier et l’annonce du premier confinement, vivement encouragé les bailleurs à faire preuve de clémence en renonçant à des loyers afin de ne pas pénaliser davantage ces entreprises. Aujourd’hui, à l’heure du reconfinement, le gouvernement va plus loin avec la création d’un nouveau crédit d’impôt pour inciter les bailleurs à poursuivre leurs efforts et à abandonner, de nouveau, une partie des loyers qui leur sont normalement dus.

Rappel : les abandons de loyers consentis par les bailleurs entre le 15 avril et le 31 décembre 2020 ne seront pas imposés.

Pour bénéficier de cet avantage fiscal, un bailleur devrait renoncer à au moins un mois de loyer sur les mois d’octobre, novembre et décembre 2020. Un abandon qui devrait, en outre, concerner des entreprises de moins de 250 salariés et qui soit sont fermées administrativement, soit appartiennent au secteur HCR (hôtels, cafés, restaurants).

Ce crédit d’impôt serait égal à 30 % du montant des loyers ainsi abandonnés.

Illustration : un restaurateur verse un loyer mensuel de 5 000 €. Si son bailleur renonce à un mois de loyer, ce dernier bénéficiera d’un crédit d’impôt de 1 500 € (5 000 € x 30 %).

Une aide qui serait cumulable avec le fonds de solidarité et pour laquelle l’État devrait consacrer environ 1 Md€.

Précision : ce crédit d’impôt devrait être intégré au projet de loi de finances pour 2021.

© Les Echos Publishing 2020