Les montants servant au calcul des indemnités journalières et des rentes lorsqu’il survient un accident du travail ou une maladie professionnelle ont été fixés par arrêté.

Les exploitants agricoles sont assurés auprès de la Mutualité sociale agricole contre les risques liés aux accidents du travail et aux maladies professionnelles (Atexa). Aussi peuvent-ils bénéficier d’indemnités journalières ou d’une rente en cas d’incapacité temporaire ou permanente de travail. Et ces prestations sont calculées en fonction d’un gain forfaitaire annuel dont le montant est précisé chaque année par arrêté.

Pour la période allant du 1er avril 2017 au 31 mars 2018, ce gain forfaitaire annuel est fixé à 12 847,46 € contre 12 809,03 € auparavant.

Précision : la rente due aux cotisants solidaires en cas d’accident du travail ou de maladie professionnelle est, quant à elle, calculée sur la base du tiers de ce gain, c’est-à-dire sur 4 282,49 €.

Enfin, le gain minimal annuel permettant le calcul des prestations versées aux exploitants agricoles, au titre d’une assurance complémentaire contre les accidents du travail et les maladies professionnelles souscrite avant le 1er avril 2002, s’établit, pour 2017-2018, à 9 498,27 € (au lieu de 9 469,86 € pour la période précédente).

Arrêté du 28 mars 2017, JO du 31

© Les Echos Publishing 2017

Pour définir la convention collective qui lui est applicable, l’association doit déterminer son activité principale au vu de son chiffre d’affaires ou de la répartition du temps de travail de ses salariés.

La convention collective applicable aux salariés de l’association est celle qui correspond à son activité principale. Lorsque l’association en exerce plusieurs, il faut donc déterminer l’activité dominante en recherchant soit celle qui génère le chiffre d’affaires le plus élevé dans le cadre d’une activité commerciale, soit l’activité la plus importante en termes de répartition du temps de travail des salariés.

Dans une affaire récente, une association exerçait une double activité de formation et d’expertise auprès de comités d’hygiène, de sécurité et des conditions de travail. Constatant que l’activité de conseil et d’expertise mobilisait dorénavant plus de salariés et représentait une masse salariale plus importante que son activité de formation, elle avait, à partir de 2010, appliqué la convention collective des bureaux d’études techniques (Syntec).

Or, arguant que l’activité de conseil et d’expertise avait, dès 2007, engrangé un chiffre d’affaires plus élevé que l’activité de formation, un salarié réclamait l’application de la convention collective Syntec depuis cette année-là.

Les juges ne l’ont pas suivi, estimant que l’activité de l’association ne pouvait être qualifiée de commerciale. Dès lors, ce n’était pas le critère du chiffre d’affaires qui devait être retenu mais celui du temps de travail. La convention Syntec ne devait donc s’appliquer qu’à compter de 2010.

Cassation sociale, 15 mars 2017, n° 15-19958

© Les Echos Publishing 2017

L’administration peut désormais indemniser les personnes qui lui fournissent des renseignements conduisant à la découverte de certaines fraudes fiscales.

Depuis le 24 avril dernier, l’administration fiscale peut indemniser toute personne, étrangère aux administrations publiques, qui lui fournit des renseignements conduisant à la découverte d’un manquement à certaines obligations fiscales. Mais attention, seules les fraudes les plus importantes donnent lieu à rémunération. Sont en particulier visées les infractions aux règles relatives à la domiciliation en France et à la répression de l’évasion fiscale internationale (prix de transfert artificiels, paradis fiscaux…) ainsi qu’à l’obligation de déclarer les comptes bancaires, contrats de capitalisation et trusts détenus à l’étranger. Les informations fournies doivent ainsi porter sur des faits graves, décrits avec précision et justifiant un début d’enquête. Le dénonciateur devant, en outre, délivrer ces renseignements de façon spontanée et non anonyme à l’administration.

À noter : cette faculté d’indemnisation est mise en place à titre expérimental pendant 2 ans.

L’indemnisation est attribuée par le directeur général des finances publiques, qui en fixe le montant, sur proposition du directeur de la direction nationale d’enquêtes fiscales (DNEF). Une somme qui est calculée en fonction du montant estimé de l’impôt éludé. Aucun barème n’est donc défini. Deux critères sont toutefois pris en compte avant l’attribution de l’indemnité : l’intérêt fiscal pour l’État des informations transmises et le rôle précis du dénonciateur.

Précision : seuls les renseignements fournis à l’administration depuis le 1er janvier 2017 peuvent donner lieu à indemnisation.

Décret n° 2017-601 du 21 avril 2017, JO du 23

Arrêté du 21 avril 2017, JO du 23

© Les Echos Publishing 2017

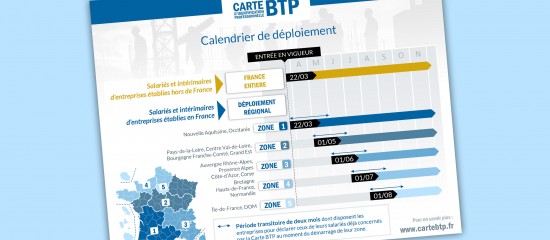

La carte BTP s’applique depuis le 1 mai dans les Pays de la Loire, le Centre-Val de Loire, la Bourgogne-Franche-Comté et le Grand Est.

Pour lutter contre le travail illégal et la fraude au détachement, le gouvernement a instauré une nouvelle carte d’identification professionnelle du bâtiment et des travaux publics (BTP). « quasiment infalsifiable », cette carte doit être détenue par tous les salariés qui accomplissent, dirigent ou organisent, même à titre occasionnel, accessoire ou secondaire, des travaux dans ce secteur d’activité (construction, terrassement, assainissement…).

Ce dispositif, qui fait l’objet d’un déploiement progressif sur le territoire national, est entré en vigueur le 1er mai dans les Pays de la Loire, le Centre-Val de Loire, la Bourgogne-Franche-Comté et le Grand Est. Autrement dit, les employeurs situés dans ces régions doivent demander une carte professionnelle pour chaque salarié recruté avant cette date. Cette formalité devant être accomplie au plus tard le 30 juin 2017.

Précision : les entreprises françaises qui emploient des intérimaires détachés par une entreprise de travail temporaire établie à l’étranger doivent, quelle que soit leur région, se soumettre à cette obligation depuis le 22 mars dernier.

Lorsque l’embauche d’un salarié ou le recours à un intérimaire détaché intervient à compter du 1er mai, la carte doit être sollicitée immédiatement.

En pratique, les employeurs doivent demander les cartes par voie dématérialisée sur le site Internet www.cartebtp.fr. Une redevance fixée à 10,80 € par carte commandée étant mise à leur charge. Dans l’attente de la réception de la carte, une attestation provisoire d’identification est délivrée à l’employeur. Ce document doit nécessairement être remis au salarié.

Attention : l’employeur qui ne dote pas ses salariés d’une carte professionnelle peut être sanctionné d’une amende pouvant atteindre 2 000 € par employé (4 000 € en cas de récidive) dans la limite globale de 500 000 €.

Décret n° 2016-175 du 22 février 2016, JO du 23

Décret n° 2016-1748 du 15 décembre 2016, JO du 17

Arrêté du 20 mars 2017, JO du 21

© Les Echos Publishing 2017

Organisées par le Centre d’Entrepreneuriat d’HEC Paris, deux formations abordant les enjeux phares de la création d’entreprise seront proposées cet été. 300 entrepreneures auront l’occasion d’y assister.

Deux fois trois jours pour faire le point sur son projet de création d’entreprise, amorcer sa concrétisation ou accélérer son développement : cet été, le programme « Summer Camp Stand Up » met l’accent sur l’entrepreneuriat au féminin ! Organisé par le Centre d’Entrepreneuriat et destiné prioritairement aux femmes issues des quartiers ayant un projet entrepreneurial impactant, il offre un accès privilégié à l’ensemble des ressources du campus d’HEC Paris.

Au programme, deux séminaires de formation répondant chacun à des besoins spécifiques. En effet, si le premier (baptisé « Kick-Off Summer Camp » et se déroulant du 10 au 12 juillet 2017) vise à accompagner les porteuses de projets souhaitant concrétiser leurs idées, le deuxième (intitulé « Booster Summer Camp » et organisé du 17 au 19 juillet 2017) s’adresse, quant à lui, à un public plus expérimenté. Son objectif ? Permettre aux entrepreneures ayant déjà lancé leur activité d’accélérer son développement.

En pratique, tous les cours faisant partie du programme seront assurés par des professeurs et des intervenants d’HEC Paris. Adaptés à chaque niveau de maturation des projets, ils seront, par ailleurs, complétés par des sessions de coaching personnalisé. De quoi gagner en confiance, réaliser son projet et élargir son réseau !

300 entrepreneures et porteuses de projets sélectionnées sur dossier auront l’occasion d’assister à l’édition 2017 du Summer Camp Stand Up d’HEC Paris. Pour en savoir plus, rendez-vous sur : www.hec.fr

© Les Echos Publishing 2017

À compter d’octobre prochain, la cigarette électronique sera interdite dans certains lieux de travail.

La loi de modernisation de notre système de santé du 26 janvier 2016 est venue interdire l’usage de la cigarette électronique dans les lieux de travail fermés et couverts à usage collectif. Les conditions d’application de cette mesure ayant été précisées par décret, elle s’appliquera à partir du 1er octobre 2017.

Il est interdit de vapoter au travail…

L’utilisation de la cigarette électronique sera prohibée dans les « locaux recevant des postes de travail situés ou non dans les bâtiments de l’établissement, fermés et couverts, et affectés à un usage collectif ». Autrement dit, il sera interdit de vapoter dans les bureaux partagés, les open-spaces ou encore les salles de réunion.

Et sous peine de se voir infliger une amende pouvant atteindre 450 € (2 250 € pour une société), l’employeur devra apposer une signalisation apparente rappelant l’interdiction de vapoter dans les lieux de travail et informer les salariés, par voie d’affichage, des conditions d’application de cette interdiction.

Précision : les salariés qui enfreindront l’interdiction de vapoter s’exposeront à une amende de 150 € maximum.

… sauf exceptions

Le décret interdit le vapotage dans les lieux de travail, fermés et couverts, à usage collectif, « à l’exception des locaux qui accueillent du public ». Cela signifie donc a priori que les salariés pourront vapoter dans les lieux de travail qui reçoivent du public comme les cafés, les bars, les restaurants ou les hôtels.

Par ailleurs, le décret interdit la cigarette électronique dans les lieux de travail à usage collectif et ne semble donc pas viser les bureaux individuels contrairement à la cigarette classique.

Des précisions de l’administration sur ces deux points qui restent incertains seraient toutefois les bienvenues !

À savoir : l’employeur peut, dans le règlement intérieur, interdire à ses salariés de vapoter dans les locaux de travail qui accueillent du public et dans les bureaux individuels.

Art. 28, loi n° 2016-41 du 26 janvier 2016, JO du 27

Décret n° 2017-633 du 25 avril 2017, JO du 27

© Les Echos Publishing 2017

Les sommes dues aux salariés au titre de la participation aux résultats et de l’intéressement doivent leur être versées au plus tard le 31 mai.

Les employeurs qui distribuent des sommes à leurs salariés au titre de l’intéressement et de la participation aux résultats doivent les informer des montants qui leur sont attribués. Les modalités de cette information étant prévues dans les accords de participation et d’intéressement.

Chaque salarié dispose alors d’un délai de 15 jours à compter de cette information pour décider du devenir de ces sommes.

Une affectation par défaut sur un plan d’épargne

Pour la participation, le salarié peut choisir entre un versement immédiat de tout ou partie de sa prime et/ou un blocage de ces sommes pendant 5 ans, accompagné d’une affectation selon les conditions prévues dans l’accord de participation. Sachant qu’en l’absence de choix du salarié, la prime de participation est, par défaut, bloquée.

Quant à l’intéressement, le salarié peut demander que la prime lui soit payée, en totalité ou en partie, et/ou qu’elle soit placée sur un plan d’épargne d’entreprise (PEE) dans les proportions qu’il choisit. Et, depuis le 1er janvier 2016, en cas de silence du salarié, sa prime d’intéressement est automatiquement affectée sur le PEE dans les proportions déterminées par l’accord d’intéressement.

À noter : pour les primes d’intéressement distribuées jusqu’au 31 décembre 2017 et affectées par défaut sur un PEE, les salariés bénéficient toutefois d’un droit de rétractation. Ainsi, ils peuvent demander le déblocage de cet intéressement dans les 3 mois suivant son placement sur le PEE.

Un paiement avant le 31 mai

Les primes de participation et d’intéressement doivent être versées au salarié au plus tard le dernier jour du 5e mois suivant l’exercice au titre duquel elles sont dues. Concrètement, tous les employeurs qui ont clos leur exercice au 31 décembre 2016 doivent donc payer ces sommes au plus tard le 31 mai 2017.

Le paiement tardif de la participation et de l’intéressement entraîne l’application d’un taux d’intérêt de retard qui s’élève à 1,33 fois le taux moyen de rendement des obligations des sociétés privées (TMOP) publié par le ministère de l’Économie (TMOP de 0,63 % au 2nd semestre 2016).

© Les Echos Publishing 2017

Un rapport récent préconise la mise en place d’un fonds de centralisation des dépôts de garantie versés par les locataires.

Lors de la conclusion d’un bail d’habitation, le locataire est généralement invité par le bailleur à lui verser un dépôt de garantie. Ce dernier, correspondant à un mois de loyer hors charges, permet de couvrir d’éventuels manquements du locataire (loyers impayés, réparations locatives nécessaires…). Mais ce dépôt de garantie fait l’objet de nombreux conflits locatifs. Aussi, afin de mieux équilibrer la relation bailleur-locataire, un rapport du Conseil général de l’environnement et du développement durable préconise la création d’un « fonds unique de centralisation des dépôts de garantie ». Géré par une institution publique (la Caisse des dépôts et consignations ?), ce fonds, qui pourrait représenter 4 milliards d’euros, assurerait la sécurité des sommes versées et leur portabilité à chaque déménagement du locataire, moyennant des ajustements en cas d’augmentation de loyer ou de remboursement d’une dégradation. Ce qui minimiserait les risques de litige entre bailleurs et locataires en faisant intervenir un tiers dans la gestion du dépôt de garantie. Toutefois, au regard de la lourdeur du dispositif et du coût de mise en place, il ne serait véritablement profitable que si ses ressources intervenaient dans le financement des politiques publiques du secteur locatif privé : transition énergétique, actions en faveur de la décence des logements, etc. Affaire à suivre donc…

Étude du Conseil général de l’environnement et du développement durable, avril 2017

© Les Echos Publishing 2017

La prochaine mise à jour de Chrome affichera de nouveaux messages d’alerte lorsque l’internaute naviguera sur une page n’utilisant pas le HTTPS. L’adoption de ce protocole devient donc un véritable enjeu pour les entreprises.

Il y a quelques jours, les équipes de Google ont annoncé sur leur blog que la prochaine version de Chrome, leur navigateur, dont la sortie est prévue en octobre prochain, affichera de nouveaux messages d’alerte face à une page web n’utilisant pas le protocole de sécurité HTTPS. Ces alertes, qui prennent la forme d’un triangle rouge suivi du message « non sécurisé », apparaissent déjà, dans certains cas, sur la barre d’adresse de la page web, soit au moment de la connexion, soit lorsqu’une demande de données (identifiant, formulaire…) est émise par le site. À terme, ce système devrait être généralisé, y compris lorsque l’internaute naviguera en mode incognito. Pour mémoire, le HTTPS est un protocole de sécurisation qui permet aux internautes d’être assurés de l’identité du site sur lequel ils se connectent (via un certificat d’authentification délivré par un tiers de confiance). Ce protocole offre également une plus grande confidentialité en chiffrant les données que les internautes transmettent aux sites.

Un risque de perte de confiance relatif

À en croire Statcounter, tous matériels confondus, pas moins de 48 % des Français utilisent Chrome et 15 % Firefox. Or, ces deux navigateurs ont pour point commun d’intégrer des systèmes visant à alerter leurs utilisateurs face à des pages web mises en ligne sous le protocole HTTP. Au risque de perdre la confiance de certains internautes, les entreprises, essentiellement celles qui réclament à leurs visiteurs des données personnelles ou sensibles (sites de e-commerce, notamment), ont donc intérêt à envisager de basculer toutes les pages de leur site en HTTPS dans les mois qui viennent. Les autres profiteront d’une mise à jour majeure de leur site pour effectuer cette opération qui ne peut être mise en œuvre que par des spécialistes (achat et intégration d’un certificat SSL, redirection des pages du site, mise à jour des as…). Aujourd’hui, selon les derniers chiffres publiés par Udomo et portant sur plus de 1,6 million de sites en .fr, seuls 17,56 % de ces derniers utilisent un certificat SSL.

© Les Echos Publishing 2017

Bien que le marché de l’assurance-emprunteur se soit davantage ouvert, le Comité consultatif du secteur financier pointe certaines irrégularités et propose des axes d’amélioration.

Vous le savez, il est désormais possible de changer d’assurance-emprunteur d’un prêt immobilier (on parle de « délégation d’assurance-emprunteur ») chaque année à la date anniversaire du contrat, et non plus seulement dans les 12 mois suivant la signature du prêt comme le prévoyait la loi Hamon du 17 mars 2014.

Après plusieurs années d’application du dispositif, le Comité consultatif du secteur financier (CCSF) a souhaité dresser un nouveau bilan (le précédent datant de 2016). Globalement, il a constaté une nette amélioration des garanties proposées par les établissements financiers ainsi qu’une baisse significative du prix de l’assurance. En revanche, le CCSF a relevé l’existence notamment :– d’écarts significatifs en matière de formation des personnels des établissements bancaires en la matière ;– de motivations insuffisamment explicites dans certaines décisions des banques de refus de délégation d’assurance ;– de motifs de refus illégaux ;– de difficultés des banques à respecter le délai légal de 10 jours ouvrés prévu pour informer l’emprunteur de leur décision d’acceptation ou de refus de délégation.

Afin d’améliorer le système actuel, le Comité consultatif du secteur financier a formulé plusieurs recommandations. D’une part, il a demandé aux banques notamment que soient remises à l’emprunteur en même temps que la fiche personnalisée, les coordonnées précises de l’interlocuteur à même de répondre aux interrogations des cats en matière d’assurance-emprunteur.

Précision : la fiche personnalisée détaille les garanties d’assurance exigées par l’établissement bancaire pour accorder un prêt.

D’autre part, il a insisté sur l’importance du respect par la banque du délai légal de 10 jours ouvrés imparti pour répondre à une demande de délégation formulée par un emprunteur. Autre recommandation, le CCSF a rappelé que les refus de délégation d’assurance-emprunteur doivent être clairement motivés, écrits et datés. En outre, il a demandé à ce que les emprunteurs soient informés par les banques des voies de recours et des modalités de dépôt d’une réclamation dans le cadre d’un refus de délégation. Enfin, le Comité a annoncé que le prochain bilan assurant le suivi de la mise en œuvre de ces recommandations sera lancé début 2018.

Avis du Comité consultatif du secteur financier sur l’assurance-emprunteur du 18 avril 2017

© Les Echos Publishing 2017